صراحة نيوز – بقلم حـازم رحـاحلة.. المدير العام / المؤسسة العامة للضمان الاجتماعي

ربما أضعنا فرص كثيرة للتأسيس لتأمين صحي يضمن الحصول على الرعاية الطبية اللازمة والمناسبة لمن يحتاجها دون أدنى عناء ودون تحمل كلف مالية قد تتجاوز القدرات المالية لغالبيتنا. فكرة التأمين الصحي الاجتماعي، كسائر التأمينات الاجتماعية، تستند إلى مفاهيم اقتصادية واجتماعية، أساسها الادخار الإلزامي لمواجهة كلف ومخاطر غير متوقعة، والتضامن بين أفراد الجيل الواحد والأجيال المتعاقبة، فالشباب يتضامنون مع كبار السن، الأكثر عرضة للأمراض، وغير المرضى يتشاركون الكلف مع المرضى، وأصحاب الدخول المرتفعة يتضامنون مع أصحاب الدخول الأقل، وكلما ابتعدنا عن هذه المفاهيم، كلما انتقص ذلك من منظومة الحماية والتكافل الاجتماعي.

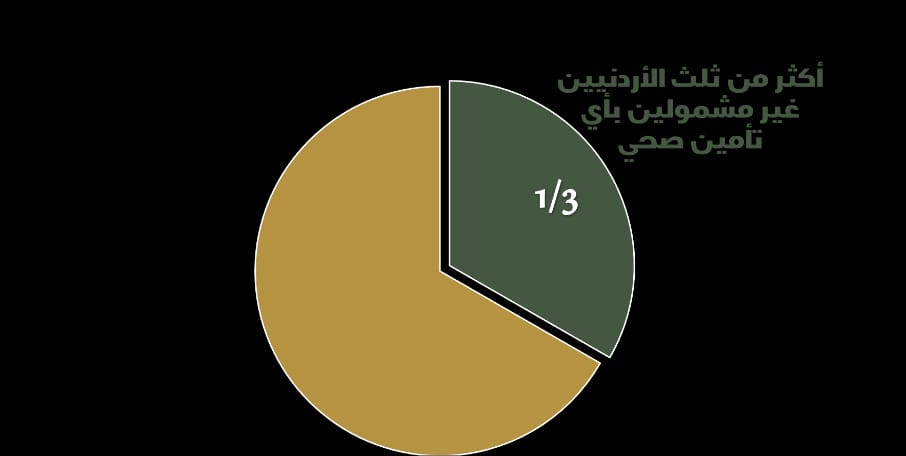

هناك حقيقة لا يمكن اغفالها، بأن أكثر من ثلث الأردنيين غير مشمولين بأي تأمين صحي، وهم عرضة في أي وقت إلى الانزلاق إلى براثن الفقر والعوز في حال تعرض أي منهم لظرف صحي، فالخيارات محدودة هذا فضلاً عن انها غير مضمونة وغير مستدامة. وتأثيرات ذلك، لا تقتصر فقط على الأفراد، بل أيضًا على فاعلية الإنفاق الصحي، فالإنفاق المباشر على الرعاية الصحية من قبل الأفراد يكتنفه العديد من المشاكل، فضعف الرقابة على الإجراءات الطبية المتخذه والحرمان من ميزات الشراء الاستراتيجي، تشكل أبرزها.

لقد قطع الأردن شوطا كبيرًا في مجال مأسسة منظومة الحماية الاجتماعية وتوسيع نطاقها وأدواتها، بل أصبحت تجربته في التأمينات الاجتماعية، تجربة مميزة حققت مكانة عالمية كواحدة من أفضل النماذج التي تحقق المعايير العالمية في هذا المجال. بل شكلت تداعيات وتحديات الجائحة، اختبارًا حقيقيًا لمنظومة الحماية الاجتماعية، وتجربة مؤسسة الضمان الاجتماعي، أصبحت تعد اليوم من فضلى الممارسات العالمية بالكيفية وسرعة الاستجابة والخروج بحلول استثنائية لم تلحق أي ضرر بالديمومة المالية للمؤسسة، بل على العكس من ذلك، فقد شكلت دفعة جديدة لاستدامتها وترسيخ الثقة بها.

الملف الوحيد الذي لا زال عالقاً أمام استكمال منظومة الحماية الاجتماعية للضمان الاجتماعي، هو التأمين الصحي، الذي لم تثني الجائحة المؤسسة عن التخطيط والاعداد له، باعتباره توجها استراتيجيا التزمت بتنفيذه، كما أوفت وتمكنت من تحقيق كافة توجهاتها الاستراتيجية التي حددتها للأعوام الثلاث الماضية. وهذا التوجه يلقى دعماً حكومياً كبيراً وتناسق استثنائي في الرؤى مع وزارة الصحة وتناسق مع مخرجات اللجـنة الوطنيـة لإصلاح القـطـاع الصحـي التي أنهت أعمـالهـا قبل نحو عاميين.

التدرج هو النهج الاكثر واقعية وأماناً

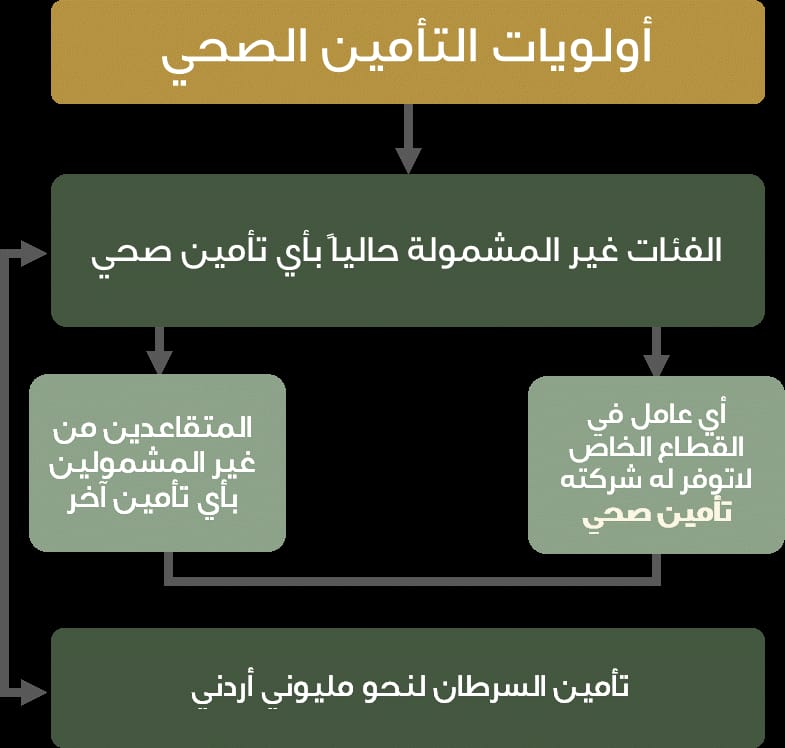

أثبتت التجارب التي انتهجتها المؤسسة في توسعها بمنظومة الحماية الاجتماعية أن التدرج هو النموذج الأنسب والاسلم للتطبيق، وهذا النهج ربما ينطبق بشكل أكبر على التأمين الصحي. فهناك تجربة لا بد من التعلم منها وهناك أولويات يتوجب التركيز عليها. لذلك انطلقت المؤسسة في مشروعها للتأمين الصحي في التركيز على الجانب الأكثر كلفة في الرعاية الصحية وهو العلاج داخل المستشفيات الذي تكبد من يحتاجونه كلف مالية باهظـة وربما تحول مثل هذه الكلف دون حصولهم على الرعاية المناسبة.

نهج الأولويات يحتم علينا التركيز على الفئات غير المشمولة حالياً بأي تأمين صحي، بالإضافة إلى شمول كافة العاملين بالقطاع بتأمين معالجة مرض السرطان، وبما أن المؤسسة معنية بشكل أساسي بالعاملين والمتقاعدين، فستكون هذه الفئات أساساً لانطلاق التأمين الصحي الذي سيضمن لهم ولأسرهم تلقي الرعاية الطبية داخل مستشفيات القطاع الخاص والعام التي تستوفي شروط الاعتماد الضامنة لتقديم رعاية وخدمات صحية متميزة. وترتيباً على ذلك، فإن أي عامل في القطاع الخاص لا توفر له شركته أو مؤسسته تأمين صحي، فسيكون شموله بالتأمين الزامي، وكذلك الحال للمتقاعدين من غير المشمولين حكماً بأي تأمين آخر.

أما العلاج خارج المستشفيات، فستقوم المؤسسة بتوفيره بأسعار مخفضة من خلال تعاقدها مع مراكز الرعاية الأولية لوزارة الصحة والمراكز والعيادات الصحية الخاصة، مستفيدة في ذلك من قوتها التفاوضية المستمدة من اتساع رقعة المشمولين تحت مظلتها.

التأمين الصحي المقترح: هل سيقتصر على العامل والمتقاعد؟

كما أكدت المؤسسة في أكثر من مناسبة، فإن شمول العامل بالتأمين الصحي للضمان الاجتماعي، سيعني بالضرورة شمول أفراد أسرته، من زوجة/ أو زوج والبنات والأبناء ضمن أسس واضحة ستحددها المؤسسة. نحن نتكلم اليوم عن أكثر من مليون شخص سيتم شمولهم بالتأمين الصحي الأساسي الذي يتضمن علاجاً داخل الشبكة الطبية المعتمدة بالإضافة إلى منحهم ميزات سعرية تفضيلية للعلاج خارج المستشفيات. وسيضمن التأمين لنحو مليوني أردني فرصة علاج السرطان، في حال تعرض أي منهم لهذا المرض لا قدر الله، في أحد أفضل المراكز العالمية لعلاج السرطان، وهو مركز الحسين للسرطان. فالتأمين سيشكل حماية لأسر بأكملها من التكاليف المالية الباهظة للعلاج داخل المستشفيات في حال حاجة أي من أفـرادها لذلك، التدخلات المتعددة للتعامل مع أمراض القلب، والأعصاب والدماغ، وحالات الولادة، وغيرها من الحالات الكثيرة التي تتطلب مبالغ طائلة لتغطيتها، سيتحملها التأمين بالكامل.

مشروع الضمان الاجتماعي: تشتيت لمنظومة التأمين الصحي أم مكملاً لها؟

لا يمكن أن تقبل المؤسسة بأن يكون مشروعها للتأمين الصحي مصدراً لتشتت الجهود الوطنية لتوفير الرعاية الصحية المتكاملة. نعم، استحداث مظلة جديدة للتأمين الصحي، ستضيف لاعب جديد لهذه المنظومة، جنباً إلى جنب مع التأمين الصحي الحكومي، والتأمينات الصحية الخاصة التي لا تضم اليوم تحت مظلتها أكثر من 10% من الأردنيين. لكن السؤال المحوري الذي يطرح نفسه في هذا المجال، هل هناك قدرة لدى التأمينات القائمة حالياً على استيعاب الفئات غير المشمولة على نحو يحقق العدالة والديمومة ويضمن تقديم الرعاية المناسبة؟ في الواقع، فإن التجارب التي عايشناها على مدار السنوات والعقود التي مضت، والإمكانيات الفنية والتأمينية، قد تبدد أي آمال في هذا الاتجاه. فعلينا التمييز هنا بين ما هو مثالي وغير ممكن وبين ممكن وغير مثالي، وحتماً الخيار الأكثر عقلانية، هو الاتجاه نحو الممكن.

تجربة الضمان الاجتماعي تأمين الشيخوخة “التقاعد” ربما تجربة يستوجب الاستشهاد بها في هذا السياق. فهناك من كان يتناولها في سياق تشتيت منظومة الحماية الاجتماعية، حيث كان آنذاك نظام التقاعد المدني ونظام التقاعد العسكري، وكانت هناك شركات تقدم نوافذ للتأمين على الحياة، تماماً كما هو الحال بالنسبة لمنظومة التأمين الصحي.

في الواقع، أثبت التجربة ذاتها، أن توحيد أي منظومة للحماية الاجتماعية، تحتاج إلى رافعة ذات إمكانيات مؤسسية وتأمينية (Anchor Player)، فلم تكن أي من الأنظمة التي كانت مطبقة آنذاك قادرة على استيعاب العاملين في القطاع الخاص ضمن إطار متكامل ومستدام. ولو سلمنا بمفهوم التشتت وبالبعثرة، لانتهى الأمر بمئات الآلاف من الأردنيين بدون رواتب تقاعدية.

بل على العكس من ذلك، فبعدما أثبتت منظومة وتجربة الضمان الاجتماعي صلابتها وجدواها، أصبحت هي المظلة الشاملة لكافة العاملين في القطاعين الخاص والعام بشقيه المدني والعسكري، وإن كان ذلك بشكل تدريجي، وهذا مع مرور الزمن سيندرج أيضاً على التأمين الصحي.

ربما التشتت يكمن في التفكير بنموذج شامل لم يتسنى تطبيقه حتى في الدول التي لديها باع طويل في التأمين الصحي، نموذج مثالي، لكن غير واقعي و يبعثر الجهود.

التأمين الصحي، لا يشكل فقط ركيزة للحماية الاجتماعية، وإنما أيضاً يتيح حيزاً جديداً للاستثمار

التجارب العالمية تؤكد على أن وجود مظلة مؤسسية مستدامة للتأمين الصحي، تعول بشكل كبير على قدرات القطاع الخاص، ستتيح حيزاً إضافياً للإنفاق الاستثماري في القطاع الصحي. فحجم الإنفاق السنوي على التأمين سيتجاوز الربع مليار دينار خلال السنوات الخمس الأولى ومن المتوقع أن يصل إلى نحو النصف مليار دينار بعد عشر سنوات على تطبيقه. فالتأمين سيساعد على استغلال الطاقات الاستيعابية غير المشغلة في القطاع الخاص وسيحفز المستثمرين في القطاع على توسيع الطاقات الاستيعابية مع مرور الزمن. هذا فضلاً عن زيادة فاعلية الإنفاق الجاري على الصحة وتحفيز كافة المستشفيات بما فيها العامة على تحسين مستوى آدائها كون اعتماد الجهات الطبية العلاجية سيستند إلى معايير واضحة مرتبطة بالأداء ومستوى الخدمات.

قدرة التأمين على فتح آفاق استثمارية جديدة، ستتزامن أيضاً مع التحسن في جانب عرض العمل، فلطالما كان غياب التأمين الصحي عائقاً أمام تحفيز الكفاءات الأردنية والشباب الأردنيين للانخراط بالعمل في القطاع الخاص.

التأمين الصحي… سيكون مستقل عن باقي تأمينات المؤسسة

لعل الهاجس الأساسي الذي يكتنف تطبيق التأمين الصحي من قبل الضمان الاجتماعي، هو إمكانية تأثيره سلباً في الاستدامة المالية للمؤسسة. وبطبيعة الحال هذا هاجس مشروع، فالضمان الاجتماعي أصبحت عنواناً للحماية والاستقرار المعيشي. وهنا نؤكد على أن التأمين الصحي سيكون مستقلاً عن باقي التأمينات، حاله كتأمين التعطل، ولن تتداخل إيراداته ونفقاته مع باقي التأمينات. كما أن تصميم البرنامج جاء بعد سلسلة من الاستشارات والدراسات وتدفقاته النقدية واستدامـته المالية مدروسة بعناية.

ربما الأهم هنا، أن لا نتمترس خلف الهواجس المبالغ بها والانطباعات النمطية، فكما علينا الحذر من الإخفاقات التي اكتنفت تطبيق التأمين في عدد من الدول، علينا أيضاً الاستشهاد بالتجارب الناجحة، فلا يكاد يخلو أي مشروع وطني نوعي من التحديات والعقبات، لكن التعويل هنا على إمكانية تذليلها.